育休の取得を検討していると、お金について悩みますよね。。

人生100年時代と言われる中で、老後のことも考えると、「育休取ると収入が減ってしまう」とよく聞くし、パパママふたりとも育休を取るのはやめておこうかなと思ってしまいますよね。

その一方で、働いてても、給与明細や源泉徴収票を見ると、めっちゃ社会保険料取られてると思いませんか?

社会保険について、学校や会社でも教えてくれないから学ぶ機会もなかったし、よくわからないね。育休の給付金ってどういう仕組みなんだろう。

そうだよなー。育休取得を考えるために、社会保険について調べてみないと。

(調べた後)もし知らなかったら、ずっと保険料だけ払ってるだけになってたかも。。こわ。。

今回は、私が育休所得に向けて、育休中にもらえる給付金や保険料のしくみを調べたことを簡単にまとめてみました。

ざっくりだけでも知っておくことで、「育休を取らないと損かも!?」という考え方になるかもしれません。

この記事のポイントは下記です。ぜひ参考にしていただけると幸いです。

【この記事でわかること】

・社会保険と育児給付金の概要(ざっくりと)

・社会保険料を払い損にならないための考え方

社会保険とは?

そもそも、社会保険とは、労働者の病気やケガ、老後などに備えるための保険の総称です。

これらの保険に加入するための費用を社会保険料といい、従業員と事業主がそれぞれ分担して負担します。

なお、法人であれば社会保険への加入は任意ではなく強制です。社会保険の種類ごとに定められた加入条件を満たす従業員は、全員社会保険に加入しなければいけません。

また、社会保険に加入した労働者や、雇用する事業主は、社会保険料を支払う義務があります。

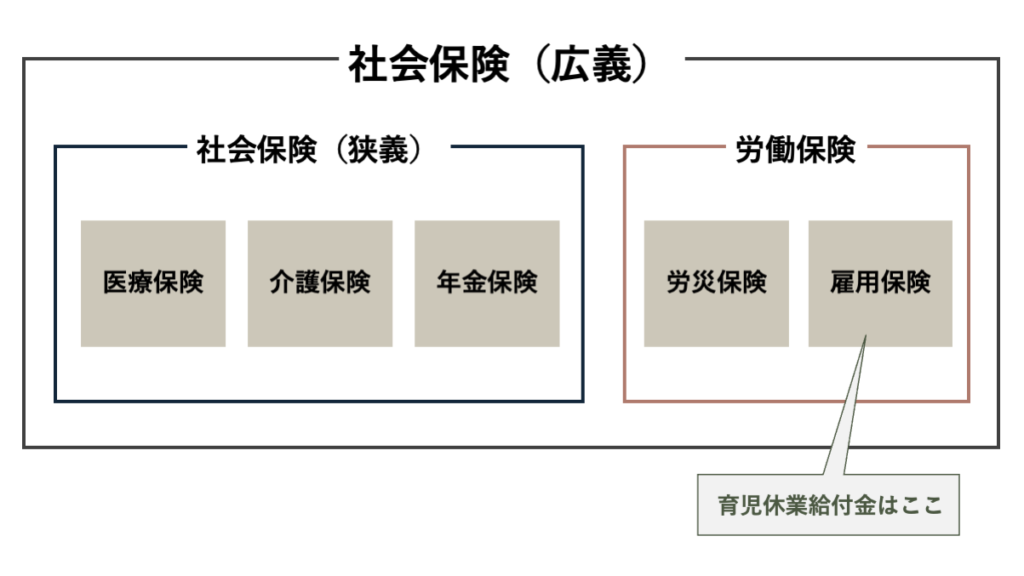

社会保険の種類

社会保険には5つの種類があります。

少しややこしいですが、社会保険には広義と狭義の考え方があります。

社会保険は「申請主義」

社会保険は「申請主義」です。

「申請主義」とは、もしものことが起きたとき、自分から申請しないと給付が受けられない、ということです。

つまり、どんな保険があり、どんな手続きをするべきかをあらかじめ知っておかないと、せっかく高い保険料を支払っていても、その恩恵を受けることができないということなのです。

育児休業給付金は雇用保険から給付される

育休中に給付される育児休業給付金は、5つの社会保険のうちの雇用保険から給付されます。

ですので、今回は、雇用保険だけにフォーカスして、記載します。

雇用保険の概要

雇用保険は、労働者の生活および雇用の安定のために、労働者が失業して所得がなくなったり、再就職の援助をするための制度です。

保険者は政府、被保険者は雇用されている労働者です。

主な給付内容の種類と概要

| 給付の種類 | 概要 |

|---|---|

| 求職者給付 | 失業者(働く意思と能力があるが、失業している人)に対する給付 |

| 就職促進給付 | 就職の促進と支援するための給付 |

| 教育訓練給付 | 働者等が自分で費用を負担して、厚生労働大臣が指定する講座を受講し、終了した場合に、その費用の一部が支給される |

| 雇用継続給付 | 高齢者や介護をしている人に対して、雇用の継続を促すために必要な給付 |

| 育児休業給付 | 満1歳未満の子(一定の場合は1歳6ヶ月または2歳未満)を養育するために育児休業を取得した場合に一定額が支給される |

雇用保険料と育児給付金の金額

雇用保険料はどんどん上がっている

雇用保険料は、給与額に保険料率を掛けて算出します。

給与額には、交通費や残業手当などをすべて含めた金額で計算します。

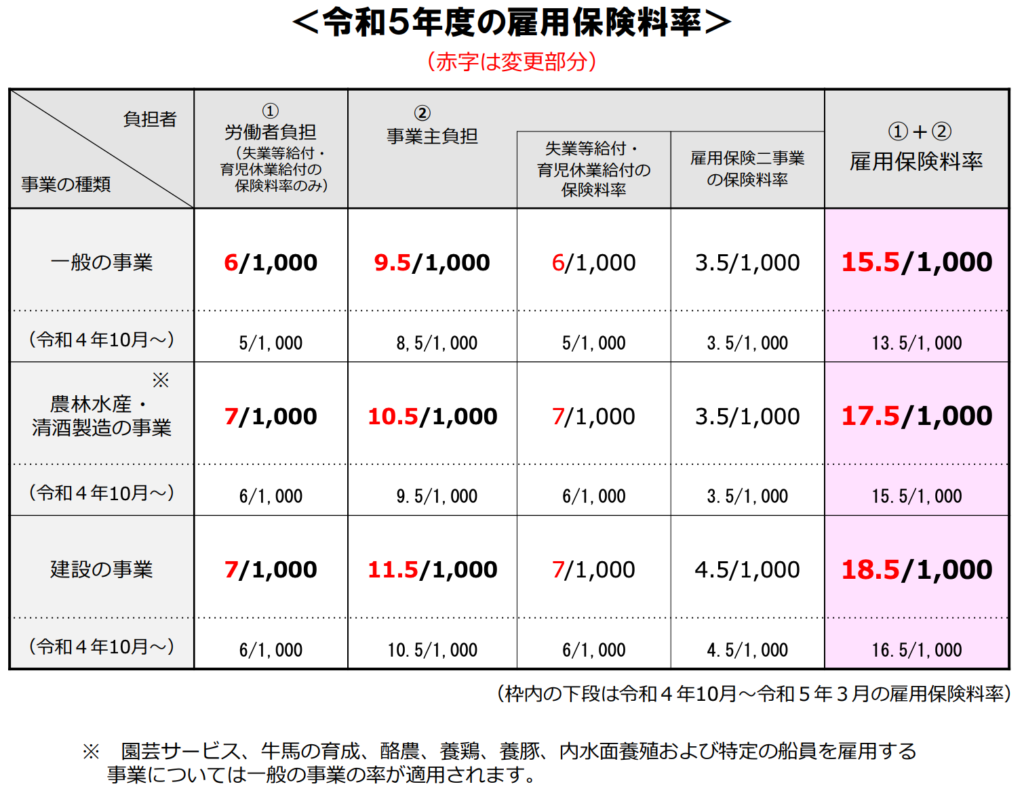

保険料率は、不定期に見直されており、2022年10月、2023年4月にも上がっています。

労働者負担は、2022年4月と2023年4月を比べると、0.3%から0.6%と、2倍になっています。

%で見ると少なく感じますが、給与額をかけると結構な負担になりますよね。

なお、保険料率は業種によって異なります。2023年4月からの業種別の雇用保険料率は下記の図の通りです。

引用:厚生労働省「雇用保険料率について」

じゃあどれだけ保険料を払ってるの?

例として、年収800万円(ボーナス含む)の方の雇用保険料を試算してみます。

※対象となる賃金がそのまま800万円と仮定した場合であり、ここでは詳細省略します

1年間 800万円×0.6%=4.8万円

10年間 4.8万円×10年=48万円

20年間 4.8万円×20年=96万円

30年間 4.8万円×30年=144万円

10年間単位で考えてみると、かなり大きい額になります。

30〜50代のパパママはそれだけ払ってきたということですね。

育児休業給付金はどれだけもらえるの?

反対に、育休をとった場合の給付金を試算してみます。

支給額は、休業開始時賃金日額*の67%(6ヶ月経過後は50%)です。

*休業前6ヶ月間の賃金(ボーナス除く)の合計÷180日

育児休業給付金では、ボーナスは対象にならないため、ボーナスを除くと年間約600万円とし、休業前6ヶ月間は150万円と仮定します。

例えば1ヶ月間の取得の場合

300万円÷180日×67%×30日(1ヵ月)=約34万円

1ヶ月間育休を取るだけでも、10年間の保険料支払額48万円の7割相当を給付してもらうことができます。

したがって、半年間の場合の給付額は、約204万円なので、保険料の支払額よりもかなり多くなります。

また、育休取得期間中は、社会保険料は免除されるので、手取りで考えると、実質的にはさらにカバーされます。

まとめ

育休取得をお金の損得で考えるのは、さまざまな考え方があると思いますが、人生100年時代の今、実際お金のことを気にせずに生活していくことは、なかなか難しいです。

社会保険について何も知らずに育休取得を検討しないよりも、社会保険のしくみをざっくりでもわかった上で検討することで、育休取得に対して少しでもプラスになれば幸いです。

何も知らないと、保険料だけ払い損になっているかもしれません。

もし育休を取得しない場合でも、社会保険の内容や「申請主義」で@あることについて少しでも知っておくと、将来何か起こった時にも役に立つと思います。

育休の制度の概要や私が育休取得を決めた理由は別の記事で書いてますので、参考にしてください。

※この記事は、私個人が育休取得するにあたり2022年4月〜10月に調べた内容をまとめたものであるため、制度や法律について全ての内容を網羅はしておりません。また、記載内容が最新でない場合などがある可能性がございます。

※子育てに役立つ情報の提供を目的としているため、全ての方に当てはまるものではありません。

※必要な場合は、ご自身のご判断により、会社などに相談してください。